SINAFIC/SC inicia série especial sobre a nova estrutura tributária brasileira

A Emenda Constitucional nº 132/2023 inaugura uma das maiores transformações do sistema tributário brasileiro nas últimas décadas.

O SINAFIC – Sindicato dos Auditores Fiscais de Chapecó/SC inicia, com esta matéria, uma série especial para explicar de forma clara, técnica e objetiva as principais mudanças trazidas pela reforma tributária do consumo — um tema que impacta diretamente a atuação fiscal, a arrecadação municipal e a economia regional.

O que muda com a reforma tributária

Com a reforma, um novo modelo de tributação sobre bens e serviços entra em cena, substituindo a incidência de múltiplos tributos e contribuições sobre consumo por um modelo mais enxuto e transparente, baseado no valor agregado (IVA – Imposto sobre Valor Agregado).

Um dos objetivos centrais da reforma é reduzir a complexidade do sistema atual, visando à neutralidade econômica, justiça fiscal e segurança jurídica.

Dentre as principais mudanças, destacam-se:

- Unificação de tributos sobre consumo: nasce o modelo do IVA dual, consolidando as bases tributáveis em dois novos tributos: o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS).

- Cobrança no destino: o tributo passa a ser recolhido no local onde ocorre o consumo, e não na origem da mercadoria ou serviço — o que deve reduzir a “guerra fiscal” entre estados e municípios.

- Não cumulatividade plena: créditos serão garantidos em todas as etapas da cadeia, reduzindo o “efeito cascata”.

- Incidência Ampla: o imposto incidirá sobre bens e serviços tangíveis, intangíveis, contratos de locação, licenciamento, permutas.

- Simplificação de obrigações acessórias: a reforma promete reduzir o número de declarações, guias e regimes diferenciados.

O IVA terá legislação única, uniforme em todo o território nacional. Para harmonizar a cobrança, a reforma institui a chamada “alíquota de referência”, mas cada ente federativo poderá fixar sua alíquota própria por meio de lei específica. A proposta também prevê alíquotas diferenciadas e regimes especiais, tema que será aprofundado em uma próxima matéria.

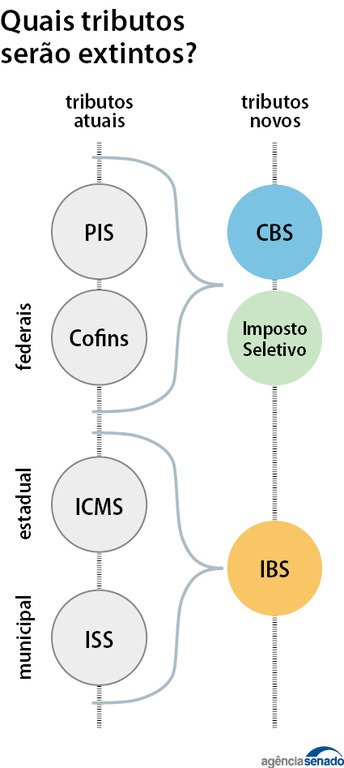

Tributos que serão extintos ou modificados

Com a nova estrutura, diversos tributos atuais deixarão de existir até 2033.

- PIS e COFINS (federais) → substituídos pela nova Contribuição sobre Bens e Serviços (CBS);

- ICMS (estadual) e ISS (municipal) → unificados no novo Imposto sobre Bens e Serviços (IBS);

- IPI (federal) → reduzido a zero para a maioria dos produtos, mantendo incidência apenas sobre bens específicos da Zona Franca de Manaus.

Outros ajustes pontuais atingem tributos patrimoniais (IPTU, IPVA, ITCMD), com possibilidade de atualização de bases e competência sobre novos bens, mas esses pontos ainda dependem de leis complementares regulamentadoras.

Novos tributos criados pela reforma

A partir da transição, o sistema passará a contar com três principais tributos sobre o consumo:

| Novo Tributo | Competência | Substitui | Características |

| CBS – Contribuição sobre Bens e Serviços | Federal | PIS, COFINS e parte do IPI | Alíquota única nacional, totalmente não cumulativa |

| IBS – Imposto sobre Bens e Serviços | Estadual/Municipal | ICMS e ISS | Gerido por um Comitê Gestor Nacional com participação de estados e municípios |

| IS – Imposto Seletivo | Federal | Novo tributo | Incide sobre produtos nocivos à saúde e/ou ao meio ambiente (bebidas alcoólicas, cigarros, combustíveis fósseis, etc.) |

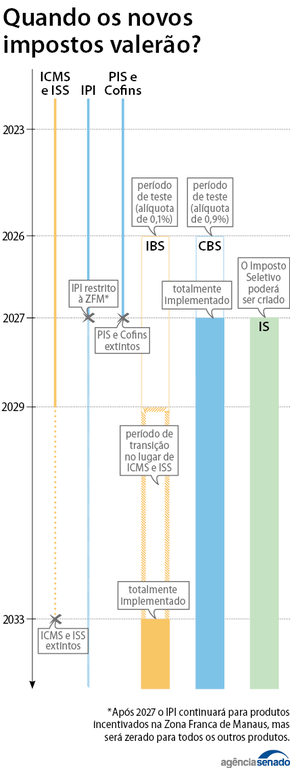

Cronograma de implementação

A transição para o novo modelo será gradual e longa, permitindo adaptação de contribuintes e fiscos.

- 2026: início do período de teste – CBS (0,1%) e IBS (0,9%)

- 2027: entrada em vigor efetiva da CBS (consequente extinção de PIS e COFINS); e IPI reduzido a alíquota zero (restrito à ZFM)

- 2029: transição parcial com convivência entre ICMS/ISS e IBS (redução das alíquotas e benefícios fiscais dos tributos antigos)

- 2033: fim definitivo de PIS, COFINS, ICMS e ISS: novo modelo plenamente vigente

Impactos para a fiscalização

O novo sistema altera profundamente a estrutura de arrecadação e fiscalização tributária. Para os Auditores Fiscais municipais os principais desafios serão:

- Implementação de novas rotinas de fiscalização e arrecadação;

- Adaptação dos sistemas eletrônicos (nota fiscal, escrituração de livros eletrônicos, cruzamento de dados);

- Gestão compartilhada de arrecadação entre estados e municípios por meio do Comitê Gestor do IBS;

- Revisão de bases de cálculo e créditos tributários, que envolve a redistribuição de receitas entre Estados e municípios;

- Fiscalização das operações interestaduais, especialmente relevantes para Santa Catarina, cuja economia depende fortemente da indústria, agroindústria e comércio interestadual.

O SINAFIC/SC destaca que acompanhar a regulamentação das leis complementares será fundamental para assegurar que os interesses dos fiscos municipais sejam preservados e que a implementação da reforma não gere perda de arrecadação para os municípios.

Os auditores fiscais desempenharão papel essencial de apoio, orientação, verificação e fiscalização para garantir a correta aplicação das novas regras.

A EC 132/2023 ainda depende de uma série de leis complementares que detalharão regras, regimes diferenciados, fiscalizações conjuntas e compartilhamento de informações. Enquanto essas normas não forem aprovadas, o foco do trabalho fiscal é o acompanhamento e capacitação para as novas rotinas que entrarão em vigor a partir de 2026, buscando o fortalecimento da fiscalização municipal.

📣 O SINAFIC/SC continuará acompanhando todas as etapas da implementação e transição da reforma tributária, produzindo análises técnicas, guias e conteúdos educativos para apoiar os Auditores Fiscais e a população do município.

Karen Benetti

Auditora de Tributos de Chapecó e Secretária-Geral do Sinafic

Deixe um comentário